保险理赔有哪些需要注意的?

理赔,是我们在购买保险前,都特别关注的点,其实我们都不希望保险用得上,但真发生点风险,也都希望能顺利得到赔偿。

所以,有关理赔的那点事,希望能给大家一些实用有效的建议。

报案材料很关键

废话不说,多保鱼先以案例的形式为大家解说吧

案例:A先生在2017年3月购买了一款保额50万的重疾险产品,就在前段时间,A先生到医院就医,结果医生为A先生做了全面检查后,发现A先生脑袋里长了一颗肿瘤。

无奈之下,A先生及家人觉得万幸还有一份保险,可报案之后,保险公司给出的结果却是不赔!A先生一家大怒,感觉自己上当受了骗,于是找到当时协助投保的代理人,经过一番调查,代理人终于知道保险公司为啥不给理赔了。

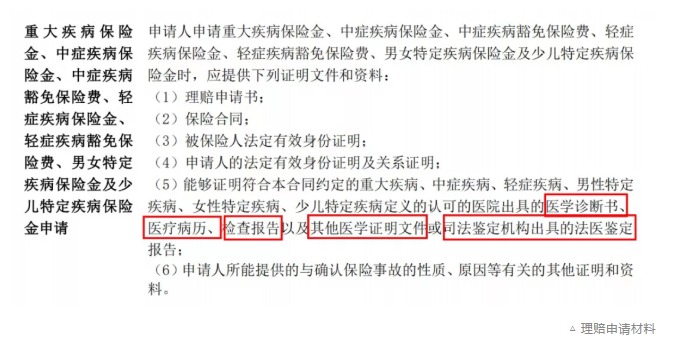

我们知道,保险公司在理赔时非常谨慎,会根据提供的理赔资料,看是否存在不合理的地方。尤其对于重疾险类的产品,一定会要求看诊断书病例等资料。

1.1 理赔申请材料

我们去医院看病时,医生会首先问我们哪里不舒服?症状?多久了?

原来A先生在头次就诊被闻询病程的时候,A先生随口说了“哎呀,挺久了,有几年了吧”这句话,

那么医生就会根据回答写病历,当A先生的头疼病症发生的时间在投保之前,就导致保险公司把A先生定义为“带病投保”而不予理赔。

因此,多保鱼在办理客户理赔时,一般对提前介入,告知客户实事求是的描述疾病,不给医生“加重病情”的机会,以免对理赔造成不必要的麻烦。

做好健康告知

还有个例子:

上个月,客户L女士咨询,说她体检发现有甲状腺结节,还有乳腺增生,问能不能不告知。因为之前有其他代理人跟她讲过只要没住过院,保险公司就查不到。

假设L女士成功通过核保买了保险,那么当她之后不幸出险时,会得到理赔吗?

这也是常见的理赔纠纷案例之一,如果被保险公司拿到确凿的证据证明被保险人是故意隐瞒,带病投保的话,即使过了两年抗辩期,也可以拒绝理赔。

我们平时去医院看病或者体检,需提交个人身份证等相关信息,记录在个人病历上,这些是很容易被查到的。即便是体检中心的检查结果,如果体检机构恰好和您这家保险公司有合作,调查太容易了。

因此无论是哪个代理人告诉你只要没住过院都不用告知,我们都应该遵循最大诚信原则进行告知,这也是对未来顺利理赔做准备。

出现理赔纠纷时?

真的假不了,假的真不了,只要不是故意带病投保,出现理赔纠纷也不必慌张,有很多办法可以解决。

拿A先生拒赔事件来说,归根结底他投保时没病,那么他申请协商就可以了。

可以按下面进行操作:

首先,A先生应该找到医院医生,说明情况,请求医生的帮助。

其次,可以找到近几年体检和医保买药等记录,证明没有头疼病史。

最后,如果能有专项检查证明患病期限,那么可以申请检查。

另外还有一类比较常见的情况就是,医保卡外借,这种拒赔的处理方式也很简单。

比如2017年把医保卡借给别人刷了,那么提供自己当年的全年的体检报告,如果当年没有体检,提供当年前后的报告也可以。

当进入保险理赔核定阶段,保险公司会调取你全部的就诊资料,如果能够证明相关疾病无异常,保险公司可能会撤销怀疑。

其他理赔常见问题

4.1 多份保险的情况,理赔时会相互影响吗?

根据赔付形式进行区分:

给付型保险:

符合条件就会一次性赔付保额,买多少保额就能赔付多少,重疾险、寿险、意外险都是这种情况。同时买了多份保险,那么出险以后可以赔付。

报销型保险:

这类保险是根据被保险人实际损失进行报销,报销金额不能大于实际花费。也就是说,即使买了多份,报销时也不会超过实际花费。医疗险是典型的报销性保险。

4.2 电子保单影响理赔吗?

是一样的,只要你的保单号是对的,就算纸质合同你弄丢了都可以到保险公司查出来,但最好不要弄丢。

4.3 异地出险影响理赔吗?

举个例子:

王先生在A城市买了保险,在B城市出险,这种情况尤其在外出差、旅游的时候发生。很多朋友担心异地出险会影响理赔,

但是多保鱼告诉你,中国境内的保险,在中国境内出险都是全国通赔。是否含港澳台地区,需要看你购买的保单是如何约定的。

上面我们看到,理赔纠纷,往往出现在既往病症和健康告知方面,所以最大诚信的告知不存侥幸心理,注意看清条款,时刻保持保险意识,那么理赔都没大问题。