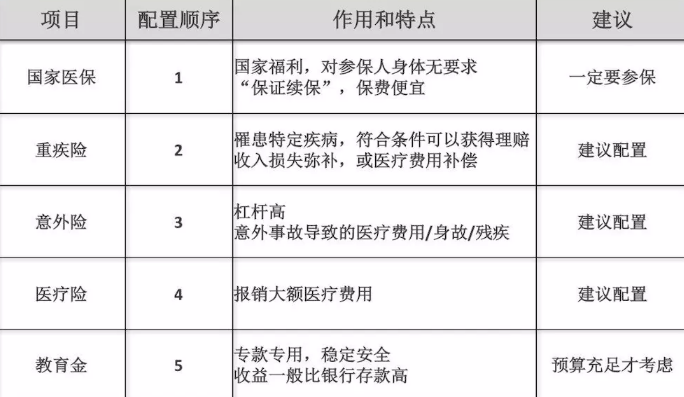

宝宝保险配置的正确顺序

多保鱼了解到,大家对于保险的关注,大概都是由于家里多了一个小生命。许多父母会想着给宝宝最好的一切,给与宝宝最好的保护,保险也是其中一种手段。

那么,对于婴儿保险,个人建议:

1)社保必须上!必须上!必须上

2)商业保险,先大人后小孩

3)保障先行,有空闲时间买教育金

说说配置顺序。

1、国民医险(社保)

医疗保险是国家福利,不需要被保险人的身体,并且可以长期为续保,具有独特的优势。

宝宝一生下来办好户口本就可以在户籍地上居民医保。

如果您在上海,即使您没有上海户籍,居住许可得分为120或以上的儿童也可以参加上海城市城乡居民医疗保险+儿童住院互助基金,这两项保险加起来一年缴费仅210元左右,在全国来说已经相当不错了。

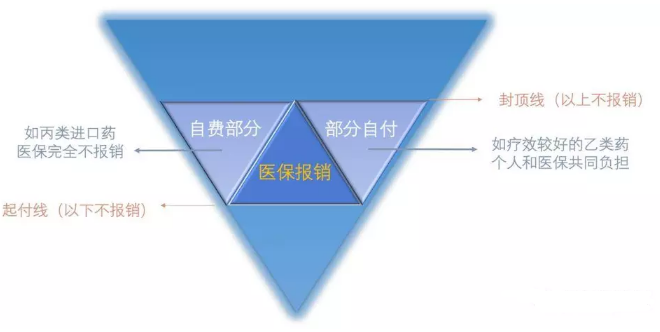

国民健康保险可以为我们托底,但实质仍然是覆盖范围很广、低保障,具有良好疗效的自费药物无法报销,并且对报销的报销有限制。想要提高保障级别,还需要配置商业保险。

2、重大疾病保险

重大疾病保险简单地说,诊断或做过某种手术或达到某种状态,即赔付,无论使用何时。它可用于医疗费用,也可用于弥补父母在儿童保育期间无法工作所造成的收入损失。

消费型重疾:一般为保障严重疾病+轻症,无死亡,并且可以灵活选择保障期,因此保费相对便宜,适合预算有限的家庭。

储蓄型重疾:保障严重疾病+轻症 +死亡,终身,常被称“有一种疾病要赔钱,没有疾病留给家庭一笔钱”,适合预算相对充足的家庭。

返还型重疾:保障严重疾病+轻症 +死亡,保障终身;并且在70岁时将保费全部为返还,比储蓄型疾病更贵。由于钱的时间价值,多年后的返还的钱不如今天的保费那么有价值。就个人而言,不建议这样做。

3、意外险

意外险是一种非常高的杠杆保险。孩子很容易找到,烧伤,意外险可以是保障因意外死亡/伤残和医疗费用,可以有效地传递儿童意外伤残的风险,但医疗费用报销一般是5万,不高,重病医疗费用还需要转嫁到重大疾病保险或医疗保险。

建议使用意外险来支付自费药物,更适合儿童使用。

如果你想做高保额,同时考虑到你自己的药,考虑一下意外险 +一般意外险的组合覆盖你自己的药。

4、医疗保险

医疗保险是报销型保险。医疗费用发生后,拿发票找保险公司报销。

医疗保险的最大优点是报销金额可能非常高。通常100万/年开始。 300万是常见的,99%的案例肯定是足够的。

公立医院一般科室的医疗需求:选择百万医疗险来解决。

公立医院的医疗需求特需部、国际部:购买高端医疗保险。

扩大医疗需求的私立医院:需要购买高端医疗保险。

如果需要解决医疗资源问题:建议高端医疗保险更安全。

医疗保险涵盖自费药品,涵盖患有严重疾病的特殊门诊患者,产品稳定。

因为绝大多数医疗保险不能出售续保,几年后,该产品将被停产和更换,并且可能无法获得身体状况。

5、教育金

许多家长要求为子女分配教育经费。教育确实是一件大事,而这只是一种需要。教育基金也是很好的财务规划工具,但实质上是金融保险。对于这种保险,建议先做基本的保障,如果有任何努力,再考虑一下。

以上就是各位宝爸宝妈在给孩子配置保险的时候需要注意的事项,以及配置的保险顺序,所以大家需要知道的是,不是保险配置的越多越好,而是适合的才是最好的。