买保险需要注意的三大原则

随着现在社会的进步,教育水平的提高,面对未知的风险,很多家庭开始考虑购买保险,为将来的保险做好防范措施。但是很多时候家里的人第一想到的就是给自己的孩子购买保险,这个时候就踩进误区里面了。买保险是有三个最核心的问题,就是给谁买?怎么买?买多少?对于三个问题,我们来做一个详细的分析。

一、一家之主优先原则

“一家之主”的原则回答了“给谁买”的问题,它涉及在一个家庭购买保险的人的顺序。

但很多时候我可以见到顾客告诉我:我不在乎,我只是想帮助孩子。如果只是为了孩子,如果被保险人因残疾或死亡而中断收入会怎样?这个孩子的保费是谁交?在这个分析中,你会知道在这个家庭中,购买孩子的顺序是在父母之后。

那么,在丈夫和妻子之间谁购买保险?从家庭财务和家庭责任的角度来看,赚钱最多和家庭责任最高的人应该是购买保险的首选。

因此,“一家之主优先原则”可以确保家庭的生活质量不会因事故或疾病而下降。当家庭支柱遇到导致家庭收入中断或急剧下降的疾病和事故时,它们不会影响其他家庭成员,例如儿童教育,父母支持和日常家庭生活质量。

当然,如果经济条件允许,每个家庭成员都应该购买保险,因为幸福的家庭对每个人都很重要!

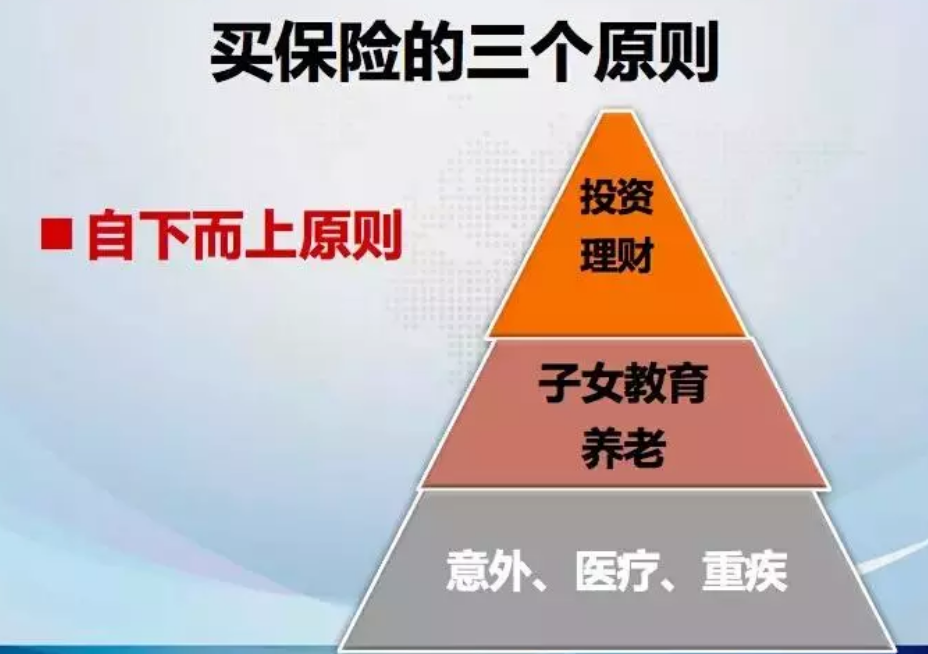

二、自下而上原则

购买保险时,“自下而上”原则回答了“如何购买”的问题。我们说“高层建筑是平地起的”,事实上,购买保险就像建造一座高层建筑,基础必须坚定。如果基础不坚固,顶部建造得更好,装修更豪华,有小地震就会坍塌。

保险的基础是什么?它是保障类保险,例如:事故、医疗和重疾保障。这些通常是我们不愿意面对的风险,但这些是我们在人生旅程中可能遇到的巨大地震。一旦出现这样的风险,它就会像天崩地裂一样,这肯定会导致整个家庭经济的丧失。 。

那么我们如何规划家庭保障?

马斯洛理论将需求分为生理需求、安全需求、爱和归属感、尊重和自我实现五个类别,从较低级别到较高级别。保险是人们满足其安全需求的经济手段。因此,我们应该首先购买保障我们安全的意外险、医疗保险、 重疾保险;第二,购买儿童教育保险和自己的养老保险;最后,您可以购买投资和财富管理保险。

1.意外的、医疗和重疾

意外和医疗是生活中不可避免的问题,而保费相对较低,保险覆盖率相对较低。此外,重疾保障也必须准备好,因为重大疾病的危害更大,影响经济需求。

2.个人养老金和儿童教育

要为养老金做好准备,并确保未来的生活质量,不会给孩子带来负担。接下来,您需要为孩子的教育做好准备。虽然小学是义务教育,但一些相关的课外班的费用不能少,并且将来会有大学、研究生、国外学习等等,都是不小的支出,你需要提前计划。

3.投资和财务管理

以上两个方面都做得很好,您可以考虑进行适当的投资,例如配置某个分红理财险。可以说保险资产是最安全和最稳定的资产,这些特征不适用于其他理财产品。

三、买多少:“保费保额”原则

“保费保额”原则回答了“买多少钱”的问题。有些人认为更便宜的保费越好,有人认为保额越多越好。事实上,购买保险是买保障,不能单纯拍头决定购买多少。因为购买较少相当于大人穿着童装,冬天穿迷你裙,当风险来临时,它不具有保障的作用;如果你购多了,它将承受过大的经济压力。那么适合购买多少钱?

保费:家庭年收入的10%-20%

假设家庭的年收入为30万元,我建议家庭支付年费30,000-60,000元。在一般家庭中,如果保费超过20%,可能会给家庭经济带来负担并影响生活质量。

但如果是单身白领或刚结婚的年轻人,保费不适合超过年收入的10%。由于收入处于上升期的早期阶段,收入很低,家庭刚刚形成。除了租金或抵押贷款和生活费之外,通常很少剩下。因此,保费可以控制在年收入的5%到7%之间。

保额:家庭年收入的5-10倍

假设一个家庭的年收入为30万元,推荐家庭的保障配额设定为150万至300万。只有这样,当风险来临时,它才能真正发挥保障的作用。

如果有责任,那么重疾保额应该是年收入的五倍,而寿险保额应该是年收入的10倍。为了弥补生病后5年康复期间的收入损失,为家庭10年的生活质量做保障。

现在我们了解了保险购买的三大原则后,再回头看上文提到的案例,我们就知道哟啊如何配置保险了。所以说,在大家购买保险的时候一定要有理性的思考和判断,如果不知道要如何投保,建议大家可以选择专业的保险代理人来进行合同的保险规划。