华夏【富贵竹】好不好,优缺点,值不值得买,全面分析

大家请安静一下,保鱼君今天要跟大家聊一款理财型保险,这款产品在宣传上给人营造出这样一种感觉:有保障、收益高、短期投入终身受益……这款产品就是华夏人寿的年金保险:富贵竹年金保险

可是保鱼君经过了解和计算之后,越想事儿越不对!这款保险根本不想宣传的那样,甚至让我产生“是不是看错条款”的错觉!废话不多说,我们就来看看到底是怎么回事:

- 选择年金险主要关注什么

- 富贵竹保障内容

- 富贵竹能领多少钱

- 什么人适合富贵竹

01 /

选择年金险主要关注什么

对于大多数年金险产品,大家只要遵循一个原则:只看固定领取,别管分红利率。

大多数保险公司在宣传年金险产品时,都会着重强调分红和收益,不断进行暗示,给用户造成一种:买了该产品就可以发家致富未来无忧的错觉。

事实上分红是不固定的,利益演示太虚了,重点还是要看些进合同里,明明白白可以领到的固定金额有多少。

那么如何选择年金险产品呢:

- 看稳定领取金额

稳定领取的形式通常有以下几种:

一次性领取:到XX周岁或第X年时,返还xx金额;

持续性领取:到XX周岁或第X年时,开始每年领取XX%的基本保额/已交保费。

一次性能领到的钱和持续性可以领的钱。这两种领取的金额是写进合同里的,只要购买了该年金险产品,就可以享受到的利益,即可以拿到手的钱。

这部分收益是我们购买年金险可获得的固定收益,最靠得住的地方。

在本款年金险中的收益是年金。

02 /

富贵竹保障内容

华夏富贵竹能有这么高的销量和关注度,与其宣传是分不开的。不过我们都知道宣传一定都是“报喜不报忧”……所以在开始之前保鱼君做了一个表格让大家先简单了解一下!

2.1 满期金

满期金可以领取一次,保障期满也就是合同满15年后,保险公司把已交保费返还给你。

假设0岁男孩投保,缴费期为3年,每年缴1万,他一共交的钱是3万,那么保障期满,保险公司给付的满期金=3万!

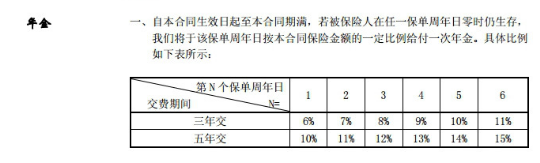

2.2 年金

缴费期限不一样,领取的年金也就不一样!

缴费期限为3年的,合同生效第一年领取6%的基本保额,第二年领取7%的基本保额,第三年领取8%的基本保额········

缴费期限为5年的,合同生效第一年领取10%的基本保额,第二年领取11%的基本保额,第三年领取12%的基本保额········

那买了富贵竹以后,能领多少钱呢?这钱去掉成本能赚多少呢?能赶得上通货膨胀吗?

03 /

富贵竹能领多少钱?

说了这么多相信很多人心里开始有了同样的一个问题:我买一份富贵竹到底能拿多少钱啊?!保鱼君就试着回答一下这个问题吧

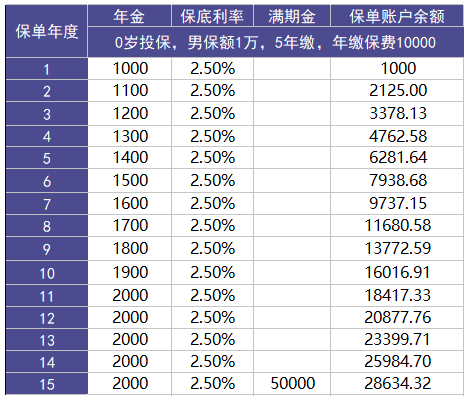

试算条件是这样的:男孩0岁投保,基本保额1万,缴费5年,年缴保费1万元,保费合计5万元。

在这样的条件下保鱼君得出如下结论:

投了5万,15年后总共到手7.8634万元,年利率约为

04 /

保鱼君总结

如果你想要选择富贵竹这款理财险,首先要满足:有一定的经济基础,优先购置了足够完善的保障型保险。

毕竟保险是为了提供风险保障,而这项内容才是家庭最迫切的需求。因此,要在给家庭购置了足够完善的保障型产品和扣除了生活、工作运作的流动资金之后,如果还有多余的闲钱,再考虑购置理财险。

其次,你没有年利率3.8%以上的理财渠道,且对投资风险有一定的承受能力!

如果你有更好的理财渠道,那么富贵竹并不一定适合你。为什么要有承受能力呢?可能会有人觉得大不了就是少赚一点么,反正肯定能收益。

这样的想法大错特错,如果保单红利以及利息无法达到一定的水准,你看似只是收益时间比较长,其实你是在赔钱!为什么?因为通货膨胀啊!这么说吧2000年的1万元跟2018年1万元差距有多大?以保鱼君所在的杭州来说2000年2万元可以在买一套60平米左右的房子!而现在的2万元只能买一平米……

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/