长期意外险真的不值得买吗?

时间:2020-06-17 12:12:00

很多朋友遭遇到过这样的苦恼:

想买保险遇到业务员,推荐的意外险都是保障二三十年的,每年要上交上千元的

上网一搜索发现写的都是“别买长期意外险”的警告。

那么长期意外险真的不值得买吗?

其实长期意外险和短期意外险的区别在于保障期限的长短,长期意外险保障时间长,可以20年,30年甚至终身,而短期意外险往往只有一年。那么保障期限的不同会带来很大的区别吗?小鱼带你来一一分析。

保障期间:续保问题

保障期间的不同,主要带来的是续保的隐患。由于保险购买有年龄、健康、职业等方面的限制,会导致一份保险到期,再购买时可能无法购买的情况。但实际上意外险在这方面的限制很小。

在年龄方面,意外险费率与年龄关系小,价格相差不多, 并且有老年人专属的意外险,投保年龄可到80周岁,也不会存在年龄大而无法购买的情况。

在健康方面,因为意外保障的不是疾病,只有带猝死保障的意外险才会有健康要求,其他意外险对健康均无要求。

在职业方面,意外险受职业影响限制较大,主要是高危职业的影响。短期意外险可能由于职业更换到高危职业而导致买不了意外险,或者需要付出更高的价格来购买。如果有这方面职业规划考虑的人,可以考虑优先购买长期意外险。

保障范围

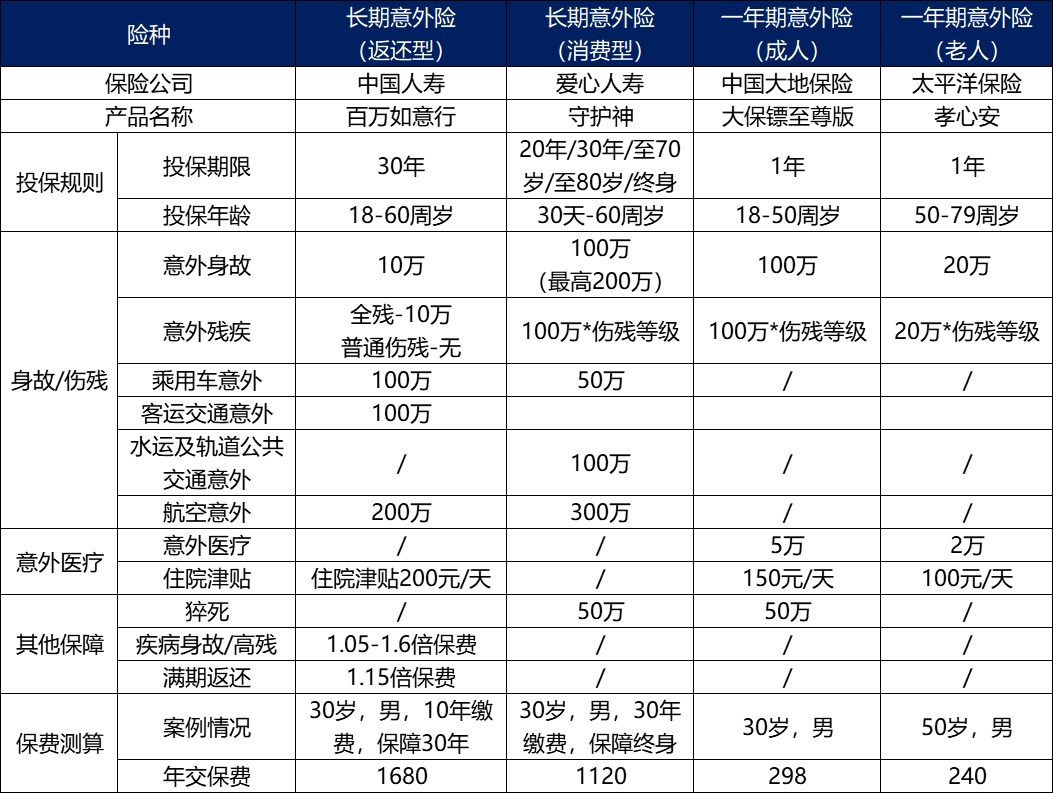

其实产品的保障期限与产品保障条款的范围并无实际关联,比如猝死保障,由于意外险本身是不包含因疾病身故的保障的,但为了迎合市场需求,部分产品会增加猝死保障,长期意外险和短期意外险都可以选择带有猝死保障的产品。但是有些保障内容却是会相对固定得分别出现在长期意外险和短期意外险中,我们可以根据下表来看。

满期返还:

满期返还是指保障期间结束了,被保险人未出险,保险公司会返还110%或者120%的保费。往往出现在长期意外险中,因为短期意外险只有一年,也难以附加这个功能。

但是这个功能用处不大,长期意外险的保障期限往往要20年,多返还10%或者20%比例的保费,如上图所示产品会返还1.15倍保费,也就是需要交1万6800元保费,若未出险,在30年后可拿回1万9320元,年化收益率只有0.49%,甚至赶不上通货膨胀的速度,而保费上相比较短期意外险多交1000多元。

意外身故&交通意外身故:

意外身故是指因为意外(外来的、突发的、非本意的、非疾病)导致的身故,都符合赔付要求。交通意外身故是指因为交通发生的意外情况导致的身故。所以实际意外身故包含了因为交通意外导致的身故。

根据上表我们会发现,带有返还的产品的意外身故保障只有10万元,交通类意外导致的身故保额高达100万甚至更高,也就是当因为非交通类意外导致身故,保险公司是只赔付10万元的。目前市面上大多数带返还的长期意外险产品常见的形态,所以身故保障上返还型长期意外险是有所欠缺的。

意外伤残:

意外伤残是指伤残分为1-10个等级,根据伤残的等级赔付基本保额对应比例。而带返还的长期意外险往往只保障全残或者高残,缺少低等级伤残的保障。

从保障范围来说,带有返还性质的长期意外险保障有所欠缺。

保费

从单年的保费来看,短期意外险基本上几百块就可以买100万的保额,而长期意外险都需要上千元的保费。但从实际长期购买的情况来看,短期意外险可能花费更高。

假设小A从30岁开始购买100万的长期意外险,保障终身,缴费30年,累计交的保费是33600元。

假设小B从30岁开始购买短期意外险,前20年购买成人意外险,累计保费约5960元,后30年购买老人意外险,由于老人购买意外险单份保额有限制,约在20-30万,因此需要多份购买,单份累计保费约6960元,5份累计保费则需要34800元。因此共计保费40760元。同时在老年阶段还需要找多份保险进行搭配组合,若其中一款产品停售,需要再找一款产品替代,需要花费更多的精力。

小结

1.带返还的长期意外险保费高,保障有欠缺,不推荐购买。

2.消费型长期意外险少则上千,与短期意外险相差的价格足以购买一款医疗险,对于普通家庭,容易占据过多预算,影响其他险种的配置,比如为了购买长期意外险,而放弃购买医疗险,导致缺少疾病风险的保障,那么是不建议这样做的。

3.消费型的长期意外险保障不输于短期意外险,从长年需要购买意外险的角度来看,总体保低于短期意外险,如果觉得一年年购买过于麻烦,且不会占用过多预算,也可以考虑购买。

本文为多保鱼原创文章,未经授权不得转载。想知道更多关于保险和社保的功能,可以戳这里来关注多保鱼:https://www.dby.cn/

版权声明:部分文章内容或图片来源于网站,我们尊重作者的知识产权。如有侵犯,

请联系我们,我们会在第一时间删除。联系方式:dby@91duobaoyu.com

分享到: